|

|

|---|---|

| Item Name | Product Name Goes here! |

| Price | $99.99 |

| Description | Your product description here! |

| Available Stock | Stock count here! |

| Misc |  Para recibir nuestras señales de trading, GRATIS y automaticamente registrate AQUÍ

Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado. Si quiere estar al tanto de todos los artículos que publicamos y no perderse ninguna información ni operación realizada por enbolsa.net no dude en darse de alta en este servicio gratuito y recibirá nuestros artículos en su mail. Pulse aquí para registrarse.

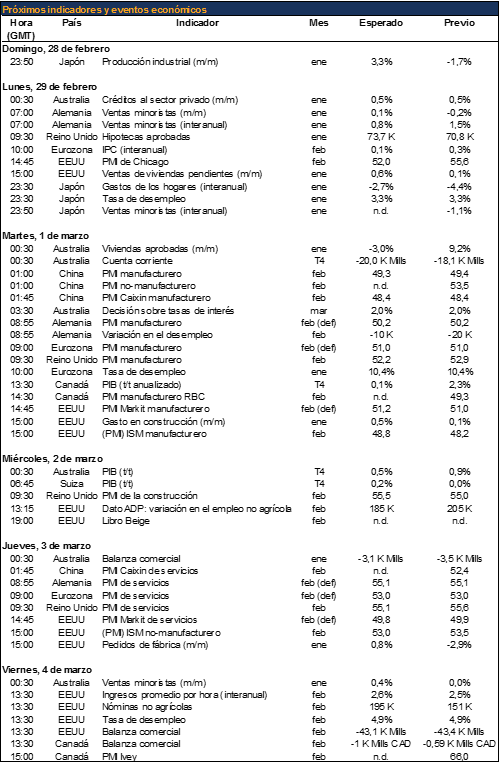

ESTA SEMANA será muy intensa en macro, tanto en EE.UU. como en Europa y parece probable que el tono general será favorable. En EE.UU. lo realmente importante será la Confianza del Consumidor, el ISM Manufacturero y los datos de empleo, y todo ello previsiblemente ofrecerá un mejor aspecto. La Confianza del Consumidor se espera que mejore hasta 94 desde 92,2, lo que debería ser acogido positivamente por el impacto que tiene en la economía, particularmente en el consumo y en el empleo. También se publicarán indicadores del mercado laboral: el miércoles la Encuesta de Empleo Privado ADP, buen preludio de los datos de Creación de Empleo No Agrícola (payrolls) del viernes. Probablemente sorprendan al alza, ya que se espera que se sitúe en 208K, por debajo del dato previo, 242K. Cualquier cifra por debajo de 200K sería más bien débil. Por ello, probablemente sorprenda al alza teniendo en cuenta la solidez de su mercado laboral. Sin embargo no estimamos variaciones en la Tasa de Paro, 4,9%, nivel envidiable y que tiene escaso recorrido de mejora. Finalmente en EE.UU. también se publica el ISM Manufacturero, que se espera fuerte, por encima del nivel 50 que indicaría expansión (50,7 estimado vs 49,5 anterior). Esta mejora en el ISM Manufacturero indicaría que contexto se está volviendo progresivamente más cómodo y unido a los datos de empleo y de confianza debería favorecer una semana positiva para Wall Street e impulsar a otros índices, especialmente enEuropa y Japón. Europa permanecerá cerrada el lunes. Lo más importante serán los datos de IPC, tanto alemana como europea. En Alemania el último dato disponible (febrero) fue 0% y podría incluso situarse en negativo. Sería la primera vez que esto ocurre exceptuando enero de 2015. Si esto se produjera sería bueno para el Bund y la TIR podría reducirse todavía más (0,18%). En Europa el último dato disponible (febrero) fue -0,2% y en marzo podría incluso situarse algo por debajo de este nivel. La reducida inflación proporcionará argumentos adicionales al BCE para seguir aplicando una política monetaria altamente acomodaticia. Por lo tanto, el contexto para los bonos sigue siendo muy favorable, periféricos y “core”. En coherencia, estimamos una semana de elevado volumen y tanto bolsas como bonos mantendrán una inercia positiva apoyadas en la macro americana y tras dejar atrás una semana de poca actividad y marcada por los atentados de Bruselas. En definitiva el contexto de mercado está mejorando, volviéndose pro-bolsas y esta semana será una buena muestra de ello. La situación es ahora mejor y además de manera apreciable, no sólo por parte de la economía sino también de mercado. Las medidas adoptadas por el BCE el pasado 10/03 cambian la situación de la Eurozona y el mercado lo va a ir asimilando progresivamente.

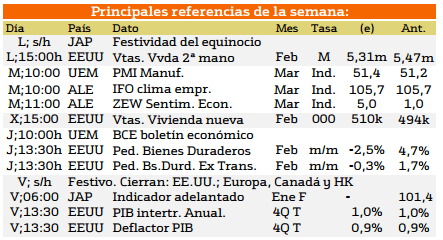

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

En esta semana se van a ver multitud de publicaciones a nivel internacional en materia económica. Entre las publicaciones más importantes podemos destacar las norteamericanas, de entre todas las del martes y las del viernes. El martes se publicará el índice de confianza del consumidor, mientras que el viernes varios indicadores de desempleo, la variación del empleo no agrícola y la tasa de desempleo. En Europa, el miercoles y el jueves se publicarán más índices de confianza asi como la estimación del IPC de la Unión Europea, el próximo jueves.

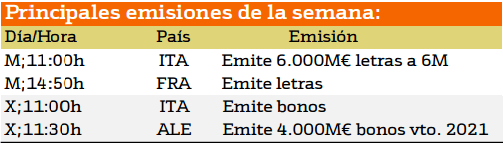

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a la emisión de deuda esta semana será Italia con una emisión de 6000 millones de euros en letras a 6 meses.

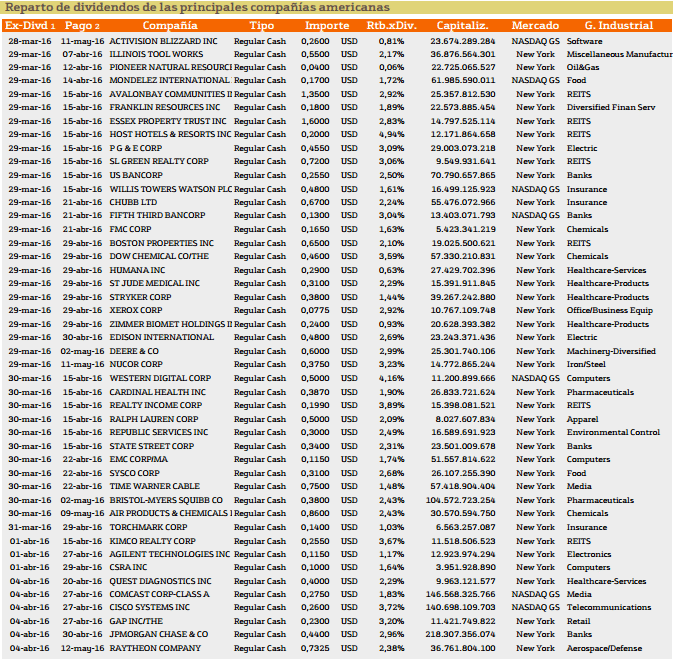

Con respecto al pago de dividendos aparecen las siguientes compañías:

Host Hotel Resorts con el 4%, seguida por Kimco Realty con el 3.67%.

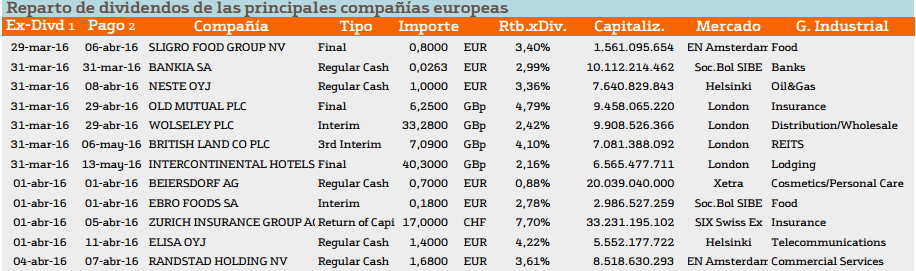

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa nos llama la atención las españolas Bankia y Ebro Foods, aunque no son las que proporcionan un mayor rendimiento a los accionistas son parte del elenco español.

La más rentable en esta ocasión es Zurich Insurance con un 7.7%.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Ya tenemos en marcha el nuevo servicio para nuestros seguidores. La sala de trading ENB será un lugar donde los traders de EnBolsa.net estaremos operando en vivo y en directo durante toda la sesión, realizando operaciones intradiarias. Si quiere saber más sobre ella pulse en esta banner

|

lunes, 28 de marzo de 2016

Semana cargada de datos macroeconómicos. Datos de interés 28/03/2016

miércoles, 2 de marzo de 2016

Los metales industriales y el cobre al ataque alcista

|

|

|---|---|

| Item Name | Product Name Goes here! |

| Price | $99.99 |

| Description | Your product description here! |

| Available Stock | Stock count here! |

| Misc | Place extra thumbs/images of product here |

Mucho ojo con lo que entendemos que está pasando en las materias primas. Hace ya unas semanas avisamos de un periodo estacional muy interesante que podíamos aprovechar para comprar oro y los resultados de esa compra han sido espectaculares, el movimiento alcista ha sido tan fuerte que desde Enbolsa.netpensamos que la tendencia bajista del oro podemos considerarla concluida en el medio plazo y vamos a pasar a vivir una serie alcista en esta materia prima de largo recorrido y es por esta razón por lo que hemos incorporado a nuestra carteras rotaciónal de fondos de inversión esta metal precioso de cara a los próximos meses.

Pero el caso es que este materia prima no es la única que está mostrando sistemas de fortaleza con respecto a la renta variable y a los bonos de renta fija , hay otras materia primas que se están sumando al carro del giro alcista de medio plazo como son los metales industriales y entre ellos destacamos dos por encima de todos.

El zinc es uno de estos metales industriales que presenta un cambio de tendencia que ha sido detectado por nuestro sistema de búsqueda de giros de mercados de medio plazo y así lo mostramos en la gráfica abajo adjunta.

Observen como el precio de cotización del Zinc muestra varios aspectos que nos hacen ser optimistas para las próximas semanas. El primero de ellos es que la cotización ha superado claramente la media de largo plazo que está determinada por una mm150w.

El precio cotiza por encima de esta media y además está se ha girado al alza subiendo de manera constante en las últimas sesiones.

El precio cotiza por encima de esta media y además está se ha girado al alza subiendo de manera constante en las últimas sesiones.

Otro detalle que nos hace ser optimista es que al media de medio plazo en azul como es la mm50w también está girada al alza y además ya está superando a la media de largo plazo dando lugar así a una potente señal de giro alcista, observen como una cartita verde sonriente aparece en la gráfica indicándonos este hecho comentado.

Por otro lado, la línea de tenencia bajista de los últimos 14 meses ha sido perforada al alza por la cotización del zinc y su indicador y de tendencia MACD se ha colocado de manera consistente por encima de la línea 0.

Junto a estas señales de giro podemos ver cómo hace unos días una señal de continuación alcista trabajada por Enbolsa y conocida como la bonita tradicional se activó en esta materia prima dando paso a la primera señal de operativa alcista después de muchos meses de sequía en esta dirección.

Pero el caso es que aquí no acaba todo en lo que a materia primas industriales se refiere ya que otro activo muy importante como es el COBRE ( copper) dentro de este subgrupo de materias primas esta apunto de dar una señal alcista muy interesante y potente que podría dar lugar, en el caso de confirmase, al anticipó de un cambio de tendencia de grado mayor.

Recuerdan la figura de análisis técnico o más concretamente la figura chartistas que es la más importante para detectar y anticipar un cambio de tendencia ??

Les suena de algo la figura del HOMBRO-CABEZA-HOMBRO??

Les suena de algo la figura del HOMBRO-CABEZA-HOMBRO??

Pues está es la figurar que aparece en el cobre y que les muestro en la gráfica de arriba adjunta. Observen como se ha formado dos hombros y su correspondiente cabeza en los últimos 3 meses y como nos encontramos actualmente justo en su zona de neckline.

Esto significa que si la cotización del cobre perforase al alza la fuerte zona de resistencia marcada con una línea horizontal roja y señala con más de 5 impactos a lo largo de los últimos 4 meses , esta ruptura sería el detonante de una fuerte subida de los precios de este activo hasta hasta la zona de los 2.325 que es el objetivo de igualdad de tramos que marca esta figura chartistas se cambio de tendencia el suelo.

Esto significa que si la cotización del cobre perforase al alza la fuerte zona de resistencia marcada con una línea horizontal roja y señala con más de 5 impactos a lo largo de los últimos 4 meses , esta ruptura sería el detonante de una fuerte subida de los precios de este activo hasta hasta la zona de los 2.325 que es el objetivo de igualdad de tramos que marca esta figura chartistas se cambio de tendencia el suelo.

SI desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

martes, 1 de marzo de 2016

Datos macro para hacer trading esta semana

|

|

|---|---|

| Item Name | Product Name Goes here! |

| Price | $99.99 |

| Description | Your product description here! |

| Available Stock | Stock count here! |

| Misc | Place extra thumbs/images of product here |

Esta semana los datos macro viene publicados y explicados de la mano de nuestros nuevos socios FX PRIMUS broker de divisas y Cfd altamente cualificado como proveedor de liquidez del mercado de divisas mundial y con el colaboramos en operativa de trading, análisis y webinarios y además serán patrocinadores de la nueva sala de trading Online de la que podrán disfrutar todos los usuarios de Enbolsa que operen con este broker de manera gratuita donde ofreceremos en tiempo real y en absoluto directo nuestra operativa durante 8 horas diarias y 5 días a la semana con más de 30 operaciones semanales de media en las principales divisas e indices bursátiles.

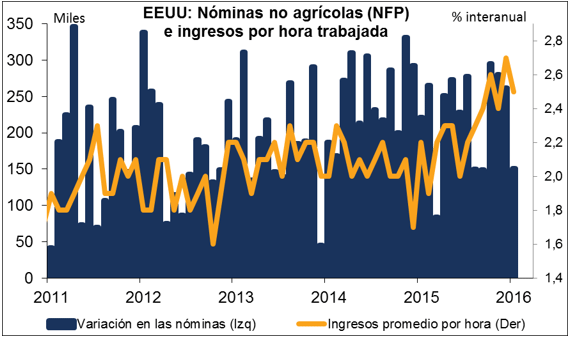

El Brexit y la libra dominaron la semana recién transcurrida, pero esta semana estaremos pendientes de los EEUU y del dólar, ya que la primera semana del mes nos trae los datos de empleo en EEUU.

Se espera que las nóminas no agrícolas suban, que la tasa de paro se mantenga por debajo del 5% y que los ingresos semanales promedio aceleren: lo cual debería favorecer al dólar. Las expectativas respecto a las tasas de interés federales subieron la semana pasada por la mejora en las perspectivas de una subida de tasas de interés, y podrían subir adicionalmente esta semana.

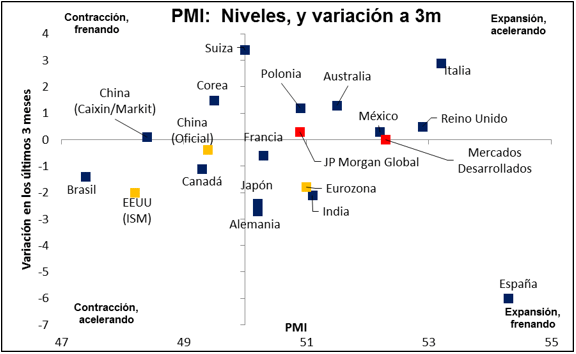

El otro gran indicador de la semana serán los PMI de febrero:el PMI Markit definitivo, en aquellos países que hicieron públicos antes los preliminares (Alemania, la Eurozona y EEUU), y todos los demás. Observando los pronósticos, sólo se espera que mejoren los PMI de EEUU; las previsiones para todos los demás es que salgan sin cambios o más bajos, inclusive el del Reino Unido. Estos datos podrían resultar negativos para el EUR/USD. Los PMI manufactureros de China se esperan sin cambios por debajo del nivel 50, lo cual supongo que es mejor que si cayeran, pero seguirían mostrando debilidad. El AUD y las otras divisas ligadas a materias primas podrían sufrir por ello.

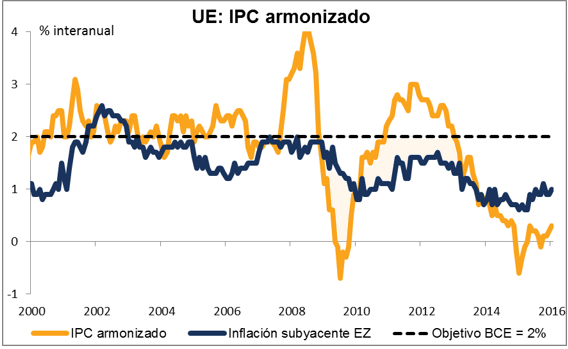

El otro gran indicador de la semana serán los PMI de febrero:el PMI Markit definitivo, en aquellos países que hicieron públicos antes los preliminares (Alemania, la Eurozona y EEUU), y todos los demás. Observando los pronósticos, sólo se espera que mejoren los PMI de EEUU; las previsiones para todos los demás es que salgan sin cambios o más bajos, inclusive el del Reino Unido. Estos datos podrían resultar negativos para el EUR/USD. Los PMI manufactureros de China se esperan sin cambios por debajo del nivel 50, lo cual supongo que es mejor que si cayeran, pero seguirían mostrando debilidad. El AUD y las otras divisas ligadas a materias primas podrían sufrir por ello. La clave para el EUR probablemente sea el IPC de la Eurozona en febrero, previsto para la jornada de hoy. La cifra será importante para las deliberaciones del BCE cuando se reúnan la semana próxima. Se espera que muestre enfriamiento en la inflación, lo cual podría resultar negativo para el EUR, aunque probablemente ya esté descontado por el mercado tras haber visto este viernes que la inflación alemana se frenó durante el mismo mes.

La clave para el EUR probablemente sea el IPC de la Eurozona en febrero, previsto para la jornada de hoy. La cifra será importante para las deliberaciones del BCE cuando se reúnan la semana próxima. Se espera que muestre enfriamiento en la inflación, lo cual podría resultar negativo para el EUR, aunque probablemente ya esté descontado por el mercado tras haber visto este viernes que la inflación alemana se frenó durante el mismo mes.

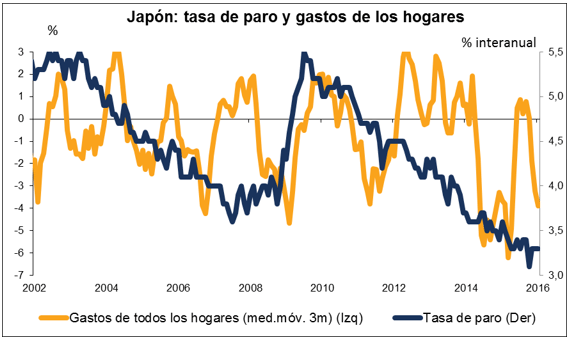

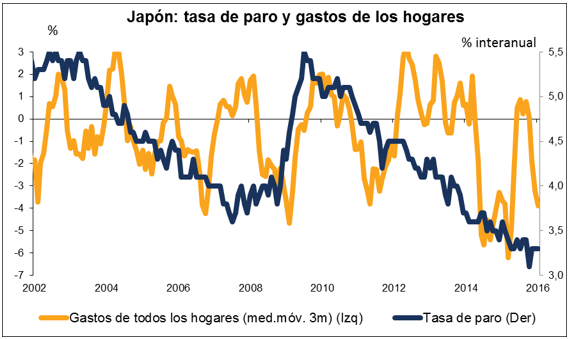

La última semana del mes, como es habitual, nos trae una miriada de indicadores japoneses.Los datos recientes desde Japón han resultado decepcionantes, especialmente la cifra que conocimos la semana pasada para el IPC subyacente de enero, la cual mostró deceleración en la tasa de inflación, que ya estaba baja. En la mañana europea ya habrán salido los datos de producción industrial para el mes de enero; también se esperaba que mostrara cierto enfriamiento. Los datos de empleo, previstos para última hora del lunes (martes por la mañana en horario de Japón), se espera que muestren una tasa de paro y una ratio de ofertas-candidatos que sigan estables en niveles que envidiaría cualquier país europeo, pero la previsión para el gasto de los hogares es que siga cayendo de todos modos. Los datos de Japón podrían recibir un mayor escrutinio ante la reunión del Banco de Japón el próximo 15 de marzo, dado que algunos analistas ya están hablando sobre la posibilidad de que el BoJ adopte nuevas medidas en esta reunión.

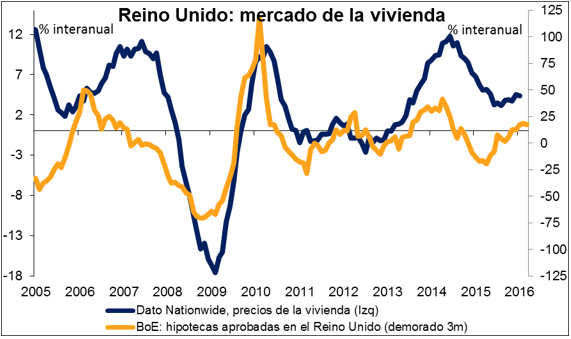

Además de los PMI, esta semana el Reino Unido dará a conocer las hipotecas aprobadas (hoy) y varios indicadores de precios de la vivienda (martes). Se espera crecimiento en las hipotecas aprobadas, y que los precios de la vivienda suban a un ritmo más rápido. Esos datos podrían servir como desencadenante para algunas recogidas de beneficios sobre las posiciones cortas en la libra, pero mi expectativa sería que cualquier rebote en la divisa sea recibido con renovado interés vendedor.

Además de los PMI, esta semana el Reino Unido dará a conocer las hipotecas aprobadas (hoy) y varios indicadores de precios de la vivienda (martes). Se espera crecimiento en las hipotecas aprobadas, y que los precios de la vivienda suban a un ritmo más rápido. Esos datos podrían servir como desencadenante para algunas recogidas de beneficios sobre las posiciones cortas en la libra, pero mi expectativa sería que cualquier rebote en la divisa sea recibido con renovado interés vendedor.

Esta semana la única reunión entre los bancos centrales del G10 es la del Banco de la Reserva de Australia (RBA), del que se espera unánimemente que no introduzcan cambios.La tasa de paro ha subido un poco desde la pasada reunión, y el comercio mundial se ha hundido hasta los mínimos post-crisis. Estos son puntos importantes, puesto que en la conclusión al final de la declaración de febrero el RBA dijo que “…en el próximo período, nuevos datos deberían permitir a esta Junta juzgar si continúa la reciente mejora en la situación del mercado laboral y si la reciente turbulencia financiera presagia una demanda mundial y doméstica más débil”. Dado que ciertamente estas circunstancias han empeorado notablemente en el mes transcurrido, podrían adoptar una postura más acomodaticia, lo cual probablemente debilitaría al AUD (y seguramente también al NZD).

Finalmente, el escenario político de EEUU se caldeará este “Súper-Martes”, en el que 12 estados deciden los candidatos a presidente. Estas votaciones podrían decidir cuáles serán los candidatos de ambos partidos. Hasta ahora el mercado FX no ha estado prestando mucha atención a la competición, pero podría hacerlo en caso de que la situación parezca decantarse hacia Trump contra Sanders.

{kind=link}